공유하기

“롯데케미칼, 내년 실적 정상화 전망...목표가↑”-신한금융투자

입력 2020.09.28 08:34 수정 2020.09.28 08:34

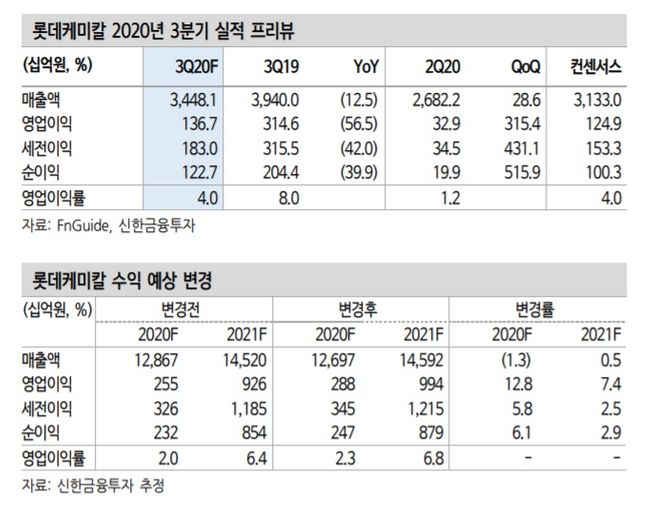

롯데케미칼 3분기 실적 프리뷰ⓒ신한금융투자

롯데케미칼 3분기 실적 프리뷰ⓒ신한금융투자

신한금융투자는 28일 롯데케미칼에 대해 “올해 실적은 부진하지만 내년 영업이익 9939억원으로 실적 정상화가 예상된다”면서 목표주가를 기존 23만원에서 25만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

이진명 연구원은 “롯데케미칼의 올해 3분기 영업이익은 전 분기 대비 315% 증가한 1367억원으로 시장 예상치를 웃돌 전망”이라고 밝혔다.

이 연구원은 “올레핀 영업이익은 전분기 일회성 소멸과 폴리머 스프레드 강세로 663억원이 예상된다”며 “코로나19로 패키징 수요가 증가해 부타디엔(BD) 가격도 2분기 대비 55% 상승했다”고 분석했다.

또 “첨단소재 영업이익은 847억원, 이익률은 9.1% 상승으로 큰 폭의 실적 개선이 기대된다”면서 “고부가합성수지(ABS)의 마진도 가전제품 수요로 전 분기 대비 36% 증가할 것”이라고 내다봤다.

내년은 실적 정상화가 예상된다는 전망이다. 그는 “올해 실적은 대산공장 가동 중단과 코로나19 영향으로 역성장이 예상되지만 대산공장은 4분기 시험 가동을 통해 내년 정상화될 전망”이라며 “내년 이익 회복 가시성이 높은 상황으로, 영업이익은 9939억원을 기록할 것으로 예상한다”고 말했다

이어 “주가는 대산공장 가동중단, 코로나19 등 악재가 겹치며 역사적 최저점인 PBR 0.4배 수준까지 하락했었고, 현재 주가는 주가순자산비율(PBR) 0.5배로 모든 악재는 기반영됐다고 판단한다”면서 “내년도 높은 이익 회복 가시성을 감안하면 업사이드 여력은 충분하며 대산공장 재가동이 주가 모멘텀으로 작용할 전망”이라고 덧붙였다.