공유하기

겹호재에도 지지부진 통신株…추격 매수 타이밍?

입력 2020.09.28 05:00 수정 2020.09.27 22:24

SKT·LGU+·KT 이달 4.75%, 8.7%, 8.5%씩 하락…주가 저점행진 지속

해외 수주 증가로 통신사 3Q 실적 개선 전망…"추가 상승 모멘텀 뚜렷"

이번 달 들어 통신주가 지지부진한 흐름을 나타내고 있지만, 남아있는 호재로 인해 실적개선에 성공하면서 주가가 반등할 것이라는 분석이다. (왼쪽부터) SKT, LG유플러스, KT웨스트타워 전경. ⓒ각사

이번 달 들어 통신주가 지지부진한 흐름을 나타내고 있지만, 남아있는 호재로 인해 실적개선에 성공하면서 주가가 반등할 것이라는 분석이다. (왼쪽부터) SKT, LG유플러스, KT웨스트타워 전경. ⓒ각사

통신주가 지지부진한 흐름을 나타내면서 약세를 나타내고 있지만 이를 저점 매수 타이밍으로 잡아야 한다는 분석이 나오고 있다. 최근 통신주의 약세가 부진을 겪고 있는 미국 기술주에 연동한 일시적인 현상으로 보고 있기 때문이다. 아울러 지속 증가하고 있는 해외 수주로 인한 실적 개선 기대가 높아져 추가 상승 모멘텀이 뚜렷하다고 조언했다.

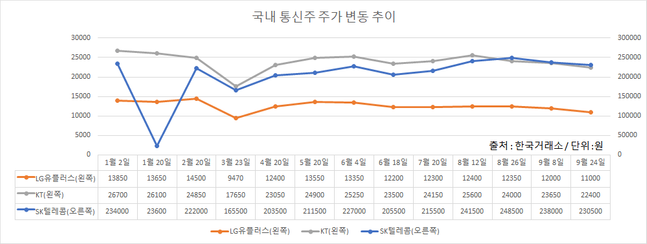

28일 한국거래소에 따르면 지난주말 코스피시장에서 SK텔레콤은 전장 대비 500원(0.22%) 상승한 23만1000원에 거래를 마감했다. 같은 날 LG유플러스는 전일보다 200원(1.82%) 내린 1만800원에 마감하면서 6거래일 연속 약세를 나타냈다. 이어 KT는 보합세를 나타내면서 통신주가가 대체적으로 혼조세를 보였다.

이 같은 통신주의 혼조세는 이번 달 들어서 심화되는 모양새다. 이번 달 1일 24만2000원이던 SK텔레콤 주가는 지난 24일 23만500원으로 4.75% 떨어졌다. LG유플러스 주가는 같은 기간 1만2050원에서 1만1000원으로 8.7% 급락했다. KT주가 역시 2만3800원에서 2만2400원으로 5.8% 내렸다.

통신주가는 이번 달 전까지는 좋은 흐름을 보여왔다. 지난 3월 23일 16만5000원까지 떨어졌던 SK텔레콤 주가는 지난 달 26일 24만8500원까지 오르면서 5개월 만에 50.6% 뛰어오르는 데 성공했다.

LG유플러스도 9470원(3월 24일)이던 주가가 1만3350원(6월 4일 종가)까지 뛰어오르더니 8월 동안 1만2000원 수준을 유지했다. KT역시 1만7650원(3월 23일)에서 지난 달 12일 2만5600원으로 45.0% 점프했다.

이처럼 올해 저점 대비 좋은 흐름을 보였던 통신주가 최근 하락세로 전환한 이유는 미국 기술주들이 약세를 나타내고 있기 때문이다. 미국의 기술업종 지수인 나스닥은 이달 2일 1만2056.44포인트에서 지난 21일 1만778.80포인트로 10.5% 급락했다.

이 기간 동안 마이크로포스트는 231.65달러에서 202.54달러로 12.5% 하락했고, 애플은 131.40달러에서 110.08로 16.2% 내렸다. 테슬라도 지난 8일 하루 만에 21.06% 폭락하고 지난 23일에도 10.34% 급락하는 등 약세를 나타냈다. 이 같은 미국 기술주 하락으로 인해 국내 5G 장비주에게도 악영향이 전달되자 통신주가가 일제히 약세로 전환한 것이다.

ⓒ데일리안

ⓒ데일리안

하지만 증권가는 통신주의 약세를 매수 기회로 삼아야 한다고 주장하고 있다. 미 기술주 하락 연동한 주가약세는 일시적인 현상에 불과하다는 입장이다. 이어 통신주를 둘러싼 호재가 더 많아 주가가 추가로 상승할 수 있는 분위기인 만큼 지금을 저점 매수 기회로 활용해야 한다는 주장까지 제기됐다.

김홍식 하나금융투자 연구원은 “최근 미국업체들이 네트워크장비 업체 선정에 나서면서 국내 통신기업들의 해외 수주 성과가 개선되는 양상을 나타내고 있다”며 “구체적인 벤더 선정이 이뤄져 수주 성과가 발표될 가능성이 높은 만큼 펀더멘털에 입각한 저점 매수에 나설 시점으로 보인다”고 말했다.

실제로 에프앤가이드에 따르면 SK텔레콤의 올 3분기 영업이익 추정치는 전년 동기 대비 14.1% 늘어난 3448억원으로 집계됐다. LG유플러스는 올 3분기에 지난해 같은 기간보다 44.5% 증가한 2252억원의 영업익을, KT는 1년 새 6.7% 늘어난 3334억원의 3분기 영업익을 시현할 것으로 전망됐다.

이에 각 기업들의 목표주가도 줄줄이 상향되고 있다. 지난 7월 1일 30만6429원이던 SK텔레콤 평균 목표가는 지난 24일 31만4524원으로 2.6% 올랐다. KT 목표가도 같은 기간 3만3738원에서 3만4025원으로 0.8% 늘었다.

김 연구원은 "최근 미국 나녹스 주가가 급락하면서 SK텔레콤에 대한 우려가 제기되지만 투자금이 280억원에 불과하고 이미 600억원의 평가차익을 기록한 만큼 걱정할만한 상황은 아니다"라며 "오히려 실적이 개선되고 자회사 상장과 지배구조 개편에 대한 기대감이 커지고 있는 만큼 기관 투자자의 매물 소화가 끝나면 주가가 상승할 것으로 보인다"고 설명했다.

최관순 SK증권 연구원은 "LG유플러스의 지난 8월 주가 수익률은 4.4%에 그치는 등 실적개선세가 주가에 충분히 반영되지 못했다"며 "경쟁사 대비 높은 이익증가율이 예상돼 있는 만큼 추가적인 주가 상승여력이 충분하다고 판단된다"고 진단했다.