공유하기

급전까지 끌어 쓰는 금융그룹…유동성 압박 '이중고'

입력 2020.09.21 06:00 수정 2020.09.18 11:56

콜머니 차입 5.5조 돌파…올해만 두 배 넘게 늘어

코로나 불안 속 단기 자금 급증에 재무 부담 가중

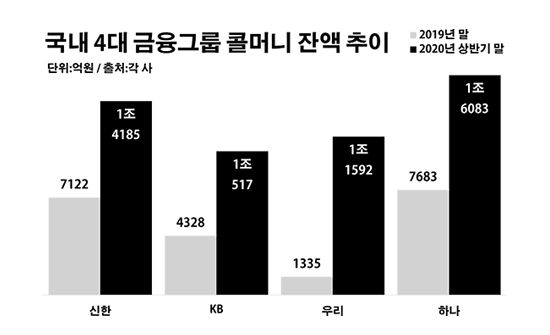

국내 3대 금융그룹 콜머니 잔액 추이.ⓒ데일리안 부광우 기자

국내 3대 금융그룹 콜머니 잔액 추이.ⓒ데일리안 부광우 기자

국내 4대 금융그룹들이 콜거래 시장에서 끌어 쓴 돈이 올해 들어서만 두 배 넘게 불어나면서 5조5000억원을 넘어선 것으로 나타났다. 이는 외부에서 초단기로 자금을 빌려 오는 일이 많아졌다는 뜻으로, 신종 코로나바이러스 감염증(이하 코로나19) 이후 금융 시장의 불안이 커진데 따른 영향으로 풀이된다. 코로나19 이후 정부의 금융지원 압박이 거세지면서 대형 은행들의 유동성에도 균열이 나는 가운데 이 같은 콜머니 급증이 금융그룹들에게 이중고를 안길 수 있다는 지적이 나온다.

21일 금융권에 따르면 올해 상반기 말 기준 신한·KB·우리·하나금융 등 4개 금융그룹들이 보유한 콜머니 잔액은 총 5조2377억원으로 지난해 말(2조468억원)보다 155.9%(3조1909억원) 늘어난 것으로 집계됐다.

콜은 금융사들 사이에서 이뤄지는 단기 자금 거래를 일컫는 표현으로, 은행이나 증권사 등이 일시적으로 모자라거나 남는 자금을 융통하는 시장이다. '부르면 즉시 대답한다'는 식으로 아주 짧은 기간 진행되는 대차라는 점에서 콜이라는 이름이 붙여졌다. 그리고 콜거래 중 돈을 빌리는 것을 콜머니, 빌려주는 것을 콜론이라고 부른다.

금융그룹별로 보면 우선 하나금융의 콜머니가 같은 기간 7683억원에서 1조6083억원으로 109.3%(8400억원) 증가하며 최대를 기록했다. 우리금융 역시 1335억원에서 1조1592억원으로, KB금융은 4328억원에서 1조517억원으로 각각 768.3%(1조257억원)와 143.0%(6189억원)씩 해당 금액이 늘었다. 신한금융의 콜머니 잔액도 7122억원에서 99.2%(7063억원) 증가한 1조4185억원을 나타냈다.

이렇게 금융그룹들의 단기 차입이 확대되고 있는 이유는 코로나19 이후 자금 공급이 불안정해진 탓 때문으로 해석된다. 특히 국내 금융권의 콜거래에서는 일반적으로 외화 조달이 상당 부분을 차지하는데, 코로나19로 국제 금융 시장의 불확실성이 확산되면서 일시적으로 자금을 끌어 써야 하는 경우가 많아지고 있다는 얘기다.

아울러 낮아진 금리도 콜거래를 활발하게 한 요인 중 하나로 꼽힌다. 코로나19에 따른 경기 침체를 극복하기 위해 올해 들어 주요국 중앙은행들이 일제히 기준금리를 낮추면서, 국내 금융사들이 콜머니에 지불하고 이자율 역시 1%대 안팎까지 낮아진 상태다.

하지만 금융권에서 콜 시장을 통한 자금 조달 확장은 통상 바람직하지 않은 현상으로 받아들여진다. 금융사의 재무 안정성이 그 만큼 떨어지고 있다는 반증일 수 있어서다. 특히 코로나19라는 특수 상황에서 단기 차입이 늘고 있다는 측면은 우려를 한층 키우는 대목이다. 사업이 몸집을 불리는 과정에서 콜머니가 늘어나는 것은 어느 정도 자연스런 흐름으로 이해될 수도 있지만, 금융권의 불안이 어느 때보다 커진 와중 벌어지고 있는 변화임을 감안하면 아무래도 부정적인 평가가 불가피한 실정이다.

실제로 이처럼 늘어난 콜머니는 금융사의 유동성을 갉아먹는 요소로 작용하게 된다. 콜머니와 같은 단기 자금 공급이 많아지면, 예상되는 순현금유출 규모가 커져 유동성 지표가 하락하게 되는 구조여서다. 반대로 유동성을 끌어올리려면 정기예금이나 금융채, 양도성예금증서 등 장기적 수단을 활용해 재원을 조달해야 한다.

문제는 코로나19를 기점으로 금융그룹들의 핵심인 은행에서 유동성 악화 흐름이 뚜렷해지고 있다는 점이다. 이런 가운데 불어나는 콜머니는 유동성 위험을 가중시키는 요소다. 조사 대상 금융그룹들의 콜머니 잔액 중 은행 계열사의 몫이 76.1%(3조9842억원)에 달하는 만큼, 단기 차입금을 둘러싼 염려의 목소리는 커질 수밖에 없는 실정이다.

4대 은행들의 올해 2분기 평균 유동성커버리지비율(LCR)은 100.3%로 전 분기(105.8%)보다 5.5%포인트 떨어진 것으로 집계됐다. 은행의 LCR이 낮아졌다는 것은 유동성 위기에 취약해졌다는 의미다. LCR은 국채 등 현금화하기 쉬운 자산의 최소 의무보유비율로, 순현금유출액 대비 유동성이 높은 자산을 얼마나 확보하고 있는지를 보여주는 은행 건전성 지표다.

은행들의 유동성이 이처럼 쪼그라든 배경에는 정부의 정책이 자리하고 있다. 정부가 코로나19 확산에 경영난을 겪는 중소기업과 자영업자, 소상공인 등에 대한 은행들의 적극적인 자금지원을 요청하면서 유동성 전반에 빨간 불이 켜진 것이다. 여기에 정부가 주문한 채권·증권시장안정펀드를 조성하는데 은행의 출자 역할까지 커지면서 부담이 더해지는 형국이다.

금융권 관계자는 "코로나19 장기화로 취약계층의 대출 수요가 계속 이어질 것으로 전망되는 만큼, 금융권의 유동성 리스크도 당분간 해소되기 어려울 것"이라며 "코로나19가 금융 시장에도 전례 없는 악재가 되고 있는 와중 유동성 압박을 가중시키는 단기 차입은 지양할 필요가 있다"고 말했다.