공유하기

[공매도 금지 그 후-③] 대차거래 역대 최저 '뚝'…"상승장 지속된다"

입력 2020.07.16 07:00 수정 2020.07.15 17:22

공매도 선행지표 대차거래 잔고, 4개월 만에 73조원→55조원으로 18조원 급감

증권사, 차입주식 1년 새 24억→10억주로 감소…"상승장 전망에 줄어든 영향도"

공매도가 금지된 이후 선행지표인 대차거래 잔고가 18조원 급감했다. 상승장 신호로도 활용되는 만큼 일각에서는 공매도 금지로 인한 주가상승효과가 나타난 것으로 해석하고 있다. ⓒ연합뉴스

공매도가 금지된 이후 선행지표인 대차거래 잔고가 18조원 급감했다. 상승장 신호로도 활용되는 만큼 일각에서는 공매도 금지로 인한 주가상승효과가 나타난 것으로 해석하고 있다. ⓒ연합뉴스

공매도가 금지된 이후 선행지표로 통용되는 대차거래 잔고도 연중 최저치까지 떨어진 것으로 나타났다. 그 동안 대차거래가 외국인이나 기관 투자자에 의해 이뤄졌던 만큼 공매도 금지 효과가 분명하게 드러났다는 분석이 나온다. 일각에서는 대차잔고가 줄어들면 향후 증시가 상승할 것으로 보는 지표로 활용되는 만큼 공매도 금지 효과가 드러나 지수 상승을 견인했다는 주장까지 내놓고 있다.

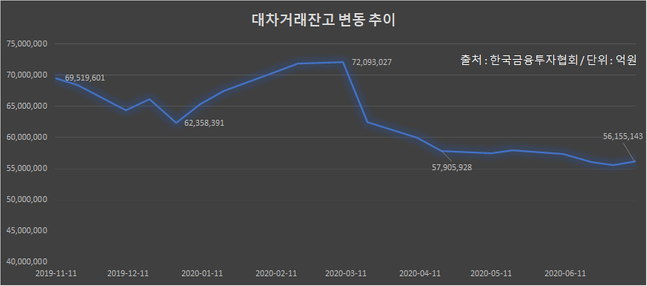

16일 금융투자협회에 따르면 지난 14일 마감기준 대차거래 잔고는 56조8369억원(21억945만주)로 집계됐다. 올해 1월 2일 62조2181억원(29억3240만주)보다 8.6%(5조3812억원) 줄어든 규모다. 올해 대차거래 잔고는 3월 5일 73조4429억원(35억7314만주)까지 오르며 최대치를 경신했다. 하지만 같은 달 16일 공매도 금지 조치가 시행된 이후 지속 하락해 이번 달 1일에는 55조6134억원(21억6098만주)로 연중 최저치를 경신할 정도로 급락세를 보였다.

대차거래는 주식을 장기 보유한 금융회사가 단기적으로 이를 필요로 하는 금융기관에 빌려주는 거래를 의미한다. 가격 하락이 예상될 때 주식을 빌려 미리 판매한 뒤, 나중에 가격이 하락하면 낮은 가격에 이를 다시 구매해 차익을 챙기는 방식으로 운용된다. 이 가운데 대차잔고는 빌린 뒤 갚지 않고 남아 있는 주식의 평가액이다. 대차된 주식의 일부가 공매도로 활용되면서 주식을 내다파는 수요가 증가하는 측면이 있어 공매도의 선행지표로 여겨진다.

ⓒ데일리안

ⓒ데일리안

실제 대차거래는 공매도 금지 이후 급격하게 줄었다. 지난해 10월 22일 70조5415억원을 기록하면서 70조원대에 진입한 대차거래 잔고는 올 3월 공매도 금지 전까지 62조원 아래로 내려가지 않았다. 3월 16일 금지조치 이후 19일 처음으로 56조8193억원을 기록하면서 50조원대까지 떨어지더니, 4월 잠시 60조원으로 복귀한 이후 한 번도 60조원대를 회복하지 못했다.

대차거래 잔고 감소는 국내 증권사가 주도했다. 지난해 3월18일부터 7월15일까지 14억3349만주의 주식을 빌려줬던 증권사는 올해 같은 기간에는 31.9% 감소한 9억7551만주를 대여했다. 같은 기간 증권사가 빌린 주식은 24억1873만주에서 10억752만주로 58.3% 줄었다. 차익을 위한 공매도 거래가 금지되자 증권사들이 대차거래의 필요성을 느끼지 못했다는 분석이다.

금융투자업계 관계자는 "거래 유동성 제고 차원에서 지금도 시장조성자역할을 담당하는 일부 증권사가 공매도를 할 수 있는데도 대차거래가 줄었다는 건 그만큼 공매도 거래 자체가 줄었다는 것을 의미한다"며 "이와 동시에 증권사들은 향후 시장 전망이 부정적일 때 대차거래를 늘리는 경향이 있는데 지금 이와 반대되는 상황인 것은 증시가 우상향 할 것으로 보고있기 때문으로 해석할 수 있다"고 말했다.

이 같은 대차거래 감소가 상승세를 타고 있는 증시와 연관돼 있다는 주장도 나왔다. 공매도는 주가 하락을 예견하고 베팅하는 투자기법이다. 이는 공매도가 줄면 하락장을 예견하는 투자자가 적다는 의미와 같다. 이에 주식시장에서는 공매도의 선행지표로 활용되는 대차거래 잔고 역시 줄어들수록 상승장을 예상하는 투자자가 많다는 의미로 해석된다.

이진우 메리츠증권 연구원은 "공매도가 금지되기 전에 공매도 비중이 낮았던 그룹 수익률 반등 폭이 비중이 높았던 그룹보다 전반적으로 높은 경향을 보였다"며 "공매도 비중이 높았던 종목의 추가 공매도 압력 제거 효과보다 공매도 비중이 낮은 종목의 수급 개선 효과가 컸던 것으로 해석할 수 있다"고 설명했다.