공유하기

페이스북

X

카카오톡

주소복사

“기관 떠난 항공·디스플레이 매수”···빈집 투자 통할까

백서원 기자

입력 2019.10.09 06:00 수정 2019.10.08 21:17

입력 2019.10.09 06:00 수정 2019.10.08 21:17

기관 순매도 집중·주가 급락 ‘루저 종목’ 내년까지 유리

기관들 약 9% 지분 줄인 항공…“저점 매수 패턴 종목”

기관 순매도 집중·주가 급락 ‘루저 종목’ 내년까지 유리

기관들 약 9% 지분 줄인 항공…“저점 매수 패턴 종목”

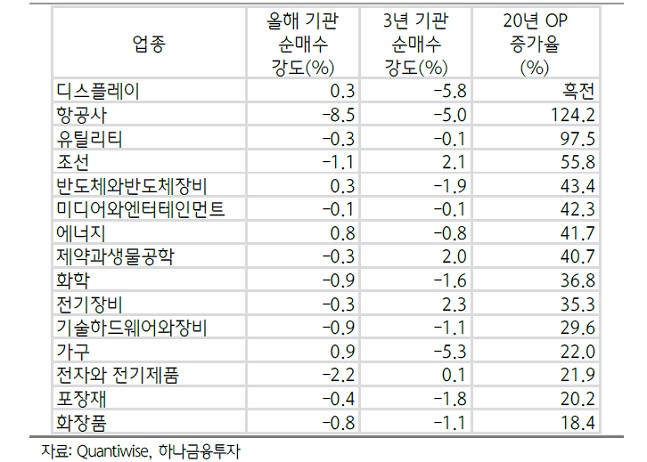

내년 증익 업종군과 기관 수급 현황.ⓒ하나금융투자

내년 증익 업종군과 기관 수급 현황.ⓒ하나금융투자

올해가 두 달 밖에 남지 않은 가운데 ‘빈집’ 투자, 즉 역발상 전략이 떠오르고 있다. 올해 코스피 영업이익 증가율은 전년 동기 대비 -33%로 예상되지만 내년은 26%로 턴어라운드가 전망되고 있다. 결국 턴어라운드가 돋보이는 기업이면서 현재 ‘루저 종목’이기도 한 대상을 눈여겨보라는 분석이다.

9일 금융투자업계에 따르면 최근 증권가가 연발상 전략을 내놓으면서 올해 기관의 외면을 받아온 종목들에 시장의 관심이 모인다. 이경수 하나금융투자 연구원은 “최근 3개년을 살펴보면 10월부터 남은 연말까지 기관 수급 순매도강도 상위 및 주가 이격도 하위 등 역발상 전략이 매우 유효했다”고 밝혔다.

그 이유로는 첫째로 기존 포지션 중 차익에 대한 실현이 나타나기 때문이다. 올해 성과가 좋았거나 기관들이 집중적으로 순매수세를 보인 종목군을 정리하는 액션이 나타나기 좋은 시기란 설명이다. 이와 동시에 내년 턴어라운드에 대한 기대감을 가지면서 기존 루저(기관 순매도 집중과 주가 급락) 종목군에 대한 관심이 나타나는 시기이기도 하다.

이 연구원은 “2016년~지난해 10월부터 연말까지 기관 3년 순매도강도(빈집) 상위(롱-숏) 팩터는 14.2%, 3년 주가 낙폭과대 상위(롱-숏) 팩터는 16.3%로 매우 성과가 높았다”면서 “해당 팩터는 5~6월과 10~12월(연말)에 성과가 집중되는 특성이 있었다”고 말했다.

그는 소위 말하는 ‘빈집’ 투자가 유리한 국면으로, 빈집 투자는 올해 연말 뿐 아니라 내년에도 핵심 유망 스타일이 될 가능성이 높다고 내다봤다.

통상적으로 코스피 기관 투자자들의 순매수 추이와 기관 수급 빈집 팩터는 연관성이 높다. 이러한 가운데 올해 하반기부터 기관 투자자들은 국내 증시의 저평가(Fwd PBR 0.8배) 해소에 나서는 핵심 수급원이 됐다는 이유에서다.

이 연구원은 “현재 국내 기관들의 매매 형태는 ‘패시브’ 위주가 됐다. 글로벌 투자 및 자산배분이 성행하면서 국내 주식이 코스피200 및 KRX300 등의 지수를 추종하는 정도가 예전에 비해 커졌기 때문”이라며 “결국 기관 순매수는 코스피 등의 지수의 패시브펀드 설정으로 봐야 하고 모든 종목을 같은 비중으로 매입이 이뤄지면서 기존 소외주는 급등하는 경향이 높고 급등주는 상대적으로 시세가 덜 나는 움직임이 나타난다”고 부연했다.

이에 역발상을 노리기 좋은 턴어라운드 종목을 찾아야한다고 조언했다.

올해도 이익 턴어라운드에 성공한 우주항공국방, 자동차 업종의 움직임이 좋았던 것을 감안하면, 내년 이익증가율이 높아지고 기관 수급이 상대적으로 없었던 업종·종목을 찾는 것이 연말 뿐 아니라 내년 전략에 적합하다는 논리다.

현재 기관 수급이 많이 비어있고 내년 성장률이 턴어라운드되는 업종은 항공과 디스플레이, 정유, 화학, 화장품 등이 꼽힌다.

디스플레이 업종은 최근 3년간 기관들은 -6%의 지분변화가 있었고 내년은 흑자전환이 기대되고 있다. 정유 및 화학, 화장품 업종도 이익 턴어라운드에 비해 기관 수급은 비어있는 업종이다. 특히 항공업종은 올해 기관들이 -9% 가까운 지분을 줄여 이례적인 매도세로 일관했다. 다만 항공 업종의 내년 이익 증가율은 124%로 올해의 기저효과를 누릴 것으로 분석됐다.

또 관련 종목의 경우, 역설적으로 투자심리가 바닥인 측면에서도 지금이 저점 매수기회라는 의견도 있다.

최고운 한국투자증권 연구원은 “대한항공은 추세적인 성장을 기대하기 어려운 만큼 증익 국면에서 리레이팅을 기대하기보다 악재가 피크로 치닫은 저점에서 매수하는 투자패턴이 익숙한 종목”이라며 “역설적으로 투자심리가 바닥인 지금이 저점 매수기회”라고 판단했다.

주가가 급락한 LG디스플레이의 추가 상승 여력도 주목되고 있다.

정원석 하이투자증권 연구원은 “현 주가는 LCD 업황 부진과 인력 구조 조정에 따른 일회성 비용 발생 가능성 등 이미 최악의 상황을 반영하고 있어 적극적인 비중 확대 기회로 활용해야 한다”며 “내년 영업이익이 약 4340억원으로 흑자전환할 것으로 전망되는 바 최근 5년간 ROE-P/B 상관 계수를 근거로 산출된 주가 적정 P/B 배수는 0.58배 수준인 것으로 추정된다”고 말했다. 현 주가에서의 상승 여력은 46%에 달할 수 있다는 설명이다.

©(주) 데일리안 무단전재 및 재배포 금지

백서원 기자

(sw100@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기