교보생명 계약유지율 '환골탈태'…연금보험의 '힘'

입력 2024.09.30 06:00 수정 2024.09.30 06:00

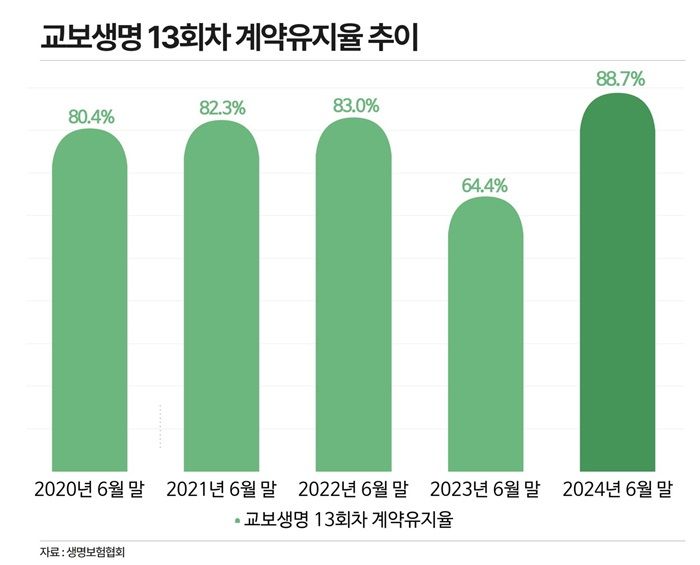

13회차 88.7%…전년比 24.3%P↑

금리 변동 민감한 저축성 상품 대체

보험금 부지급률 0.9%로 빅3 중 최저

서울 광화문 교보생명 본사 사옥 전경. ⓒ교보생명

서울 광화문 교보생명 본사 사옥 전경. ⓒ교보생명

교보생명의 13회차 계약 유지율이 눈에 띄게 개선되면서 90%에 육박한 것으로 나타났다. 교보생명 상품에 가입한 후 이를 최소 1년 이상 유지하는 고객들이 그만큼 많아졌다는 얘기다.

노후 보장을 위한 장기 유지 보험 상품인 연금보험 영업에 집중한 결과로, 보험사는 물론 고객들도 윈윈하는 행보가 기대된다.

30일 생명보험협회에 따르면 교보생명의 올 상반기 말 기준 직전 1년간 13회차 유지율은 88.7%로 전년 동기 대비 24.3%포인트(p) 상승했다. 13회차 계약 유지율은 상품 가입이 이뤄진 후 매달 보험료 납부가 13회 이상 이뤄진 계약의 비중이다.

교보생명은 금리 변동에 민감한 저축성 상품을 대체하는 연금보험 판매를 확대해 유지율 회복에 성공했다. 단기 이율성 상품인 저축성 상품 대신 노후 보장을 위한 장기 유지 보험 상품인 연금보험 등으로 전환하는 식이다.

교보생명 관계자는 "2022년 이후 고금리 금융상품의 등장으로 기존에 판매된 저축성 상품의 해약 증가로 25회차, 37회차 유지율이 하락했다"며 "고금리 금융상품으로 인한 영향도가 낮은 상품 포트폴리오 변경으로 최근에는 13회차 유지율부터 크게 개선되고 있다"고 말했다.

교보생명의 지난해 상반기 기준 13회차 유지율은 단기 고이율을 쫓은 수요와 그에 따른 가입 이탈 탓이 컸다. 2022년 하반기부터 금리가 가파르게 오르면서 은행권이 고금리 상품 판매 경쟁에 뛰어들었고, 결과적으로 보험사 저축성 상품에서 은행 예·적금으로 갈아타는 일이 빈번했기 때문이다. 이로 인해 교보생명의 지난해 상반기 13회차 계약 유지율은 64.4%로 전년 동기 대비 15.9%p 떨어졌다.

교보생명 13회차 계약유지율 추이. ⓒ데일리안 황현욱 기자

교보생명 13회차 계약유지율 추이. ⓒ데일리안 황현욱 기자

제도적인 변화도 한 몫을 했다. 지난해 금융감독원이 유지율 산출 방식을 종전 계약금액에서 보험료 기준으로 변경했다. 보험료는 크지만 계약 금액이 적은 저축보험 특성상 다른 상품보다 유지율 하락에 더 큰 영향을 줬다. 방카슈랑스 채널에서 저축성 상품 경쟁력이 좋은 회사일수록 유지율 감소가 두드러지는 현상이 나타난 이유다.

계약유지율 뿐만 아니라 교보생명은 각종 고객 만족도 지표에서도 탁월한 성과를 거두고 있다. 올 상반기 보험금 부지급률(보험금이 지급되지 않은 비율)은 0.90%으로 빅3 생보사 중 최저를 기록했다. 같은 기간 교보생명의 보유계약 10만건 당 환산 민원 역시 4.75건으로 경쟁사들과 비교해 가장 낮은 수준을 유지했다.

특히 교보생명은 디지털 기술을 활용해 보험 업무 프로세스 개선에 집중하고 있다. 보험 가입 부문에서는 지난 2022년 9월부터 청약 전 답변 조회 서비스를 운영 중이다.

이를 통해 가입시 고객의 질병 정보를 입력하면 전자 매뉴얼을 통해 자동심사가 이뤄져 심사결과를 즉시 알 수 있다. 그 결과 보험 상품 가입 시간이 기존 20여시간에서 8시간대로 대폭 단축되는 효과를 얻었다.

교보생명 관계자는 "교보생명은 보험의 가입·유지·지급 전 과정에서 고객 만족을 제고하기 위해 노력하고 있다"며 "사전 예방과 사후 보장을 포함해 고객의 생애주기 전 과정에서 보장이 이뤄지도록 상품과 서비스 혁신을 지속하겠다"고 말했다.