공유하기

페이스북

X

카카오톡

주소복사

대출 한도 소진…연말 은행 돈 빌리기 힘들다

박유진 기자

입력 2019.12.03 06:00 수정 2019.12.03 08:26

입력 2019.12.03 06:00 수정 2019.12.03 08:26

5대 은행 가계대출 증가율 7% 육박…정부 목표치 넘어

연초 자금 수요 앞두고 주담대·신용대출 받기 어려워져

5대 은행 가계대출 증가율 7% 육박…정부 목표치 넘어

연초 자금 수요 앞두고 주담대·신용대출 받기 어려워져

ⓒ데일리안

ⓒ데일리안

시중은행들이 올해 늘릴 수 있는 가계대출 한도를 사실상 꽉 채운 것으로 나타나 당분간 주택담보대출을 비롯해 신용대출의 한도를 늘리기가 어려워졌다. 기준금리 인하에도 끄떡없던 주택담보대출 금리의 경우 최근 내림세를 이어가고 있던 상황이라 연말 대출 막차를 타려는 소비자들은 금리 인하 혜택을 보기 힘들어진 상황이다.

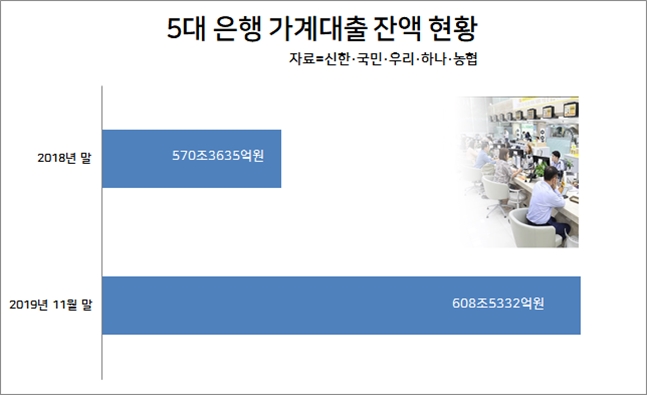

3일 금융권에 따르면 올해 11월 말 기준 5대 은행(신한·KB국민·우리·KEB하나·NH농협은행)의 가계대출 잔액은 지난해 말 대비 6.69% 늘어난 608조5332억원을 기록했다.

은행별 가계대출 증가율은 각각 농협은행 9.38%, 신한은행 8.36%, 하나은행 6.81%, 우리은행 6.71%, 국민은행 3.37%로 집계됐다. 대부분의 은행 대출 증가율은 정부의 대출 증가율 관리목표인 5%대를 넘어섰다.

정부는 부동산 규제 대책에 따라 오는 2021년 말까지 가계부채 증가율을 5%대로 낮추는 방안을 수립한 바 있다. 명목GPD 수준을 넘지 않은 수준에서 가계 빚을 제어하겠다는 취지다.

규제 대책에 따라 은행권은 올해 대출 증가 목표율을 사실상 다 채워 신규 대출 취급이 어려워졌다. 일부 은행의 경우 이달부터 신용대출 상품의 판매를 본격 중단할 계획이다. 하나은행은 직장인과 공무원을 대상으로 한 신용대출 7종을 오는 20일부터 중단한다.

국내 가계대출의 상당수는 주택담보대출 등에 쏠려 있어 주택 실수요자로선 기준 금리 인하에 따른 저금리 혜택을 받기가 어려워졌다.

최근 은행권의 대출 금리는 하락세를 거듭하던 상황이다. 한국은행에 따르면 10월 은행권의 가계대출의 평균금리는 전달 대비 0.01%포인트 내려간 3.01%를 기록했다. 집단대출 금리 또한 2.75%로 0.13%포인트 내려갔다.

은행권의 대출금리는 한국은행이 지난 10월 기준금리를 1.25%로 인하했음에도 불구하고 대출 금리 산정의 재료가 되는 금융채 5년물의 금리가 오름세를 지속해 내려갈 줄 몰랐는데 최근 금리가 조금씩 내려갔던 상황이다.

은행의 혼합형 주택담보대출은 기준금리에 더해 금융채 5년물을 토대로 책정된다. 지난 2일 기준 금융채 5년물의 금리는 1.74%를 기록했다. 11월 18일 1.84%를 찍은 뒤 한 달 새 하락을 지속하고 있다.

일부 은행의 경우 일찌감치 대출 속도 조절에 나선 상태다. 가계대출 총량에 영향을 주는 모기지대출(MCI)에 대해 신한은행과 우리은행, IBK기업은행은 상반기 들어 신규 취급을 중단했고, 하나은행은 지난달 초 판매를 멈췄다.

주택 담보로 집값의 40%를 대출받기 위해선 서울보증보험이나 주택금융공사가 판매하는 MCI에 가입해야 한다. 이를 중단했다는 것은 사실상 대출 한도를 줄이겠다는 뜻이다.

시중은행 관계자는 "상반기부터 가계대출 증가 속도가 빨라져 대응 차 혼합형 주담대 상품의 취급을 일시 중단하기도 했다"며 "우대금리와 같은 가산금리를 조정하는 방식으로 금리를 높여 규제에 대응하던 상황"이라고 말했다.

일부 은행의 경우 대출 규제에서 여유가 있지만, 내년 새롭게 도입될 신 예대율(예금잔액 대비 대출금 잔액의 비율) 규제까지 겹쳐 가계대출을 늘릴 수 없는 상황이다. 가계대출 증가율이 3.37%를 기록한 국민은행의 경우 가계대출의 총량이 국내 은행 가운데 가장 커 자체적으로 대출 억제 정책을 실시하고 있다.

내년부터 정부는 예대율을 산정할 때 가계대출 가중치를 15% 높이고 기업대출 가중치는 15% 낮추는 방안을 실시한다. 은행 입장에선 가계대출을 늘리는 게 여러모로 페널티가 된 셈이다.

©(주) 데일리안 무단전재 및 재배포 금지

박유진 기자

(rorisang@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기