공유하기

페이스북

X

카카오톡

주소복사

'보장성 실적 반 토막' 한화생명 체질 개선 '먹구름'

부광우 기자

입력 2019.01.02 06:00 수정 2019.01.01 21:21

입력 2019.01.02 06:00 수정 2019.01.01 21:21

관련 영업 실적 1년 새 42%↓…10대 생보사 중 감소폭 최대

재무 부담 키울 IFRS17 시행 앞두고 보장성 상품 확대 시급

관련 영업 실적 1년 새 42%↓…10대 생보사 중 감소폭 최대

재무 부담 키울 IFRS17 시행 앞두고 보장성 상품 확대 시급

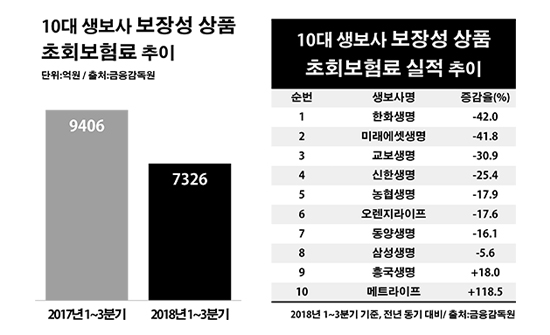

자산 기준 국내 10대 생명보험사들이 지난해 1~3분기 보장성 보험에서 거둔 초회보험료는 총 7326억원으로 전년 동기(9406억원) 대비 22.1%(2080억원) 감소한 것으로 집계됐다.ⓒ데일리안 부광우 기자

자산 기준 국내 10대 생명보험사들이 지난해 1~3분기 보장성 보험에서 거둔 초회보험료는 총 7326억원으로 전년 동기(9406억원) 대비 22.1%(2080억원) 감소한 것으로 집계됐다.ⓒ데일리안 부광우 기자

한화생명의 보장성 보험 영업 실적이 1년 새 반 토막 난 것으로 나타났다. 보험사의 재무 부담을 크게 키울 새 국제회계기준(IFRS17) 도입에 대비해 보장성 상품 판매가 어느 때보다 절박한 상황이지만 현실은 이를 쫓지 못하는 모습이다. 자본 여력이 계속 생명보험업계 평균을 밑돌고 있는 한화생명의 입장에서 상품 체질 개선은 점점 다급한 숙제가 돼 가고 있다.

2일 금융감독원에 따르면 자산 기준 국내 10대 생보사들이 지난해 1~3분기 보장성 보험에서 거둔 초회보험료는 총 7326억원으로 전년 동기(9406억원) 대비 22.1%(2080억원) 감소했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 생보업계의 성장성 지표로 주로 활용된다.

이 기간 해당 생보사들 가운데 대부분인 8개사의 보장성 상품 초회보험료가 줄어든 것으로 조사됐다. 그 중에서도 한화생명의 감소 금액과 비율이 가장 컸다. 한화생명의 보장성 보험 초회보험료는 같은 기간 1933억원에서 1122억원으로 42.0%(811억원) 급감했다.

한화생명과 함께 생보 빅3로 꼽히는 삼성생명과 교보생명도 관련 성적이 부진하기는 했지만 비교적 그 폭은 작은 편이었다. 삼성생명은 1269억원에서 1197억원으로, 교보생명은 1931억원에서 1335억원으로 각각 5.6%(72억원)와 30.9%(596억원)씩 보장성 상품 초회보험료가 줄었다. 한화생명 다음으로 보장성 보험 초회보험료 감소율이 컸던 미래에셋생명의 경우 180억원에서 105억원으로 41.8%(75억원)나 줄었지만, 워낙 해당 사업 규모의 차이가 커 직접 비교에는 무리가 있었다.

조사 대상 생보사들 중 보장성 상품 영업 성적이 나아진 곳은 흥국생명과 메트라이프생명 등 두 곳뿐이었다. 하지만 사업 규모 자체가 상대적으로 작은 곳들이어서 생보업계 전반의 실적 부진을 메꾸기엔 역부족이었다. 흥국생명은 385억원에서 455억원으로, 메트라이프는 61억원에서 134억원으로 각각 18.0%(70억원)와 118.5%(73억원)씩 보장성 상품 초회보험료가 늘었다.

생보사들에게 이런 실정이 더욱 뼈아픈 이유는 보장성 보험이 IFRS17 시행에 따른 짐을 해결해 줄 근본적인 카드라는데 있다. 2022년 IFRS17이 시행되면 보험금 부채 평가 기준은 기존 원가에서 시가로 바뀌게 된다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 이 때문에 과거 높은 최저보증이율을 앞세워 저축성 보험을 대거 팔았던 생보사들의 재무 위험은 상당할 전망이다.

반대로 보장성 상품은 IFRS17이 적용될 때 보험사의 재무적 압박을 크게 완화해 수 있는 상품이다. 더욱이 현 회계 기준에서 판매 첫해 손해가 발생하는 보장성 보험은 IFRS17 적용 시 오히려 처음부터 이익이 나게 되는 효자 상품으로 변하게 된다. 요즘 들어 보험사들이 보장성 보험을 중심으로 상품 포트폴리오를 다시 짜고 있는 배경이다.

결국 현재 생보사들에게 상품 구조 개편은 단순한 영업 차원이 아닌 재무 관리와 직결되는 요소가 되고 있다. 특히 IFRS17이 본격 시행되기 전인 지금도 경쟁사들에 비해 자본력이 넉넉하지 못한 생보사들로서는 발등의 불일 수밖에 없다.

대표적으로 보장성 보험 실적이 크게 나빠진 한화생명의 경우 올해 9월 말 기준 지급여력(RBC)비율은 221.6%로 10대 생보사 평균(256.0%)보다 34.4%포인트 낮았다. RBC비율은 보험사의 재무건전성을 측정하는 핵심 지표로, 이 수치가 떨어진다는 것은 그 만큼 해당 보험사의 자본 여력이 낮다는 뜻이다. 한화생명의 이 같은 RBC비율은 1년 전(216.9%)보다 4.7%포인트 오른 것이긴 하지만 사실상 큰 변화는 없는 수준이었다.

문제는 보장성 상품은 보험사가 마음먹는 대로 판매를 확대하기 어려운 특성을 갖고 있다는 점이다. 저축성 등 상품에 비해 보장 내용과 구조가 복잡하다 보니 판매가 까다로워서다. 회계 변경이라는 경영 상 거대한 변화를 눈앞에 두고 좀처럼 늘지 않는 보장성 보험 실적에 생보사들이 애를 태우는 이유다.

생보업계 관계자는 "실질적으로 과포화 상태인 국내 보험 시장의 여건 상 보장성 상품에 대한 추가적인 수요를 찾아내긴 만만치 않을 것"이라며 "여기에 IFRS17에 대비하고자 관련 상품을 두고 벌이는 보험사들 사이의 영업 경쟁이 한층 극심해지면서 보장성 보험으로 재무 상태 개선의 활로를 찾으려던 생보사들의 걱정은 점점 커지고 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

부광우 기자

(boo0731@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기