공유하기

페이스북

X

카카오톡

주소복사

보험 깨서 빚부터 갚아라? 보험사 신용대출 천태만상

부광우 기자

입력 2018.10.11 06:00 수정 2018.10.11 10:49

입력 2018.10.11 06:00 수정 2018.10.11 10:49

1년 새 2조원 불며 30조원 돌파…떨어지는 상환 능력 '먹구름'

개인회생 고객에게 보험사들 으름장…연체율 개선 무리수 비판

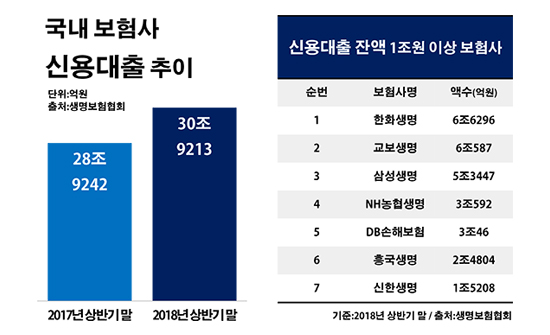

국내 보험사들이 보유한 신용대출 잔액은 올해 상반기 말 기준 30조9213억원으로 전년 동기(28조9242억원) 대비 6.9%(1조9971억원) 증가한 것으로 집계됐다.ⓒ데일리안 부광우 기자

국내 보험사들이 보유한 신용대출 잔액은 올해 상반기 말 기준 30조9213억원으로 전년 동기(28조9242억원) 대비 6.9%(1조9971억원) 증가한 것으로 집계됐다.ⓒ데일리안 부광우 기자

#최근 개인회생 절차를 밟고 있는 A씨는 10여년 동안 이용하던 보험사로부터 날아온 공문을 보고 고개를 갸우뚱 할 수밖에 없었다. 개인회생이 끝나기 전에 가입한 상품을 해약해 그 환급금으로 자사에서 받아간 신용대출부터 갚으라는 내용이었다. 보험사는 자신들에게 이 같은 권리가 있다고 주장했지만 의문이 가시지 않은 A씨가 법무법인에 확인해 보니 그럴 필요가 없다는 답이 돌아왔다.

국내 보험사들이 내준 신용대출 규모가 1년 새 2조원 가까이 불어나면서 30조원을 돌파한 것으로 나타났다. 동시에 신용대출을 제 때 못 갚는 이들이 늘면서 우려의 시선이 쏠린다. 이런 와중 금융당국이 천문학적으로 불어난 대출의 질 개선을 위해 보험업계를 향해서도 압박 수위를 높이면서 신용대출 연체율을 조금이라도 개선해보려는 보험사들의 무리수에 대한 비판도 점점 커지고 있다.

11일 금융감독원에 따르면 올해 상반기 말 국내 보험사들이 보유한 신용대출 잔액은 30조9213억원으로 전년 동기(28조9242억원) 대비 6.9%(1조9971억원) 증가한 것으로 집계됐다.

보험사별로는 한화생명의 신용대출이 6조6296억원으로 가장 많았다. 교보생명의 신용대출도 6조587억원으로 6억원을 넘기며 뒤를 이었다. 이밖에 삼성생명(5조3447억원)·NH농협생명(3조592억원)·DB손해보험(3조46억원)·흥국생명(2조4804억원)·신한생명(1조5208억원) 등의 신용대출이 1조원 이상으로 많은 편이었다.

문제는 보험사에서 신용대출을 받아 간 차주의 상환 능력이 악화되고 있다는 점이다. 조사 대상 보험사들의 평균 신용대출 연체율은 4.95%로 지난해 말(4.32%) 대비 0.63%포인트 상승한 것으로 집계됐다. 신용대출을 갚는데 어려움을 겪는 채무자들이 많아지고 있다는 얘기다.

보험사 신용대출은 금융권 내에서도 대표적인 불황형 대출 상품으로 꼽힌다. 특히 개인을 대상으로 한 신용대출은 더욱 이런 경향이 강하다. 보험사 대출을 받으려는 고객 입장에서 보면 신용대출에 앞서 보험계약대출이라는 좀 더 유리한 선택지가 있어서다.

보험계약대출은 고객이 자신이 가입한 상품의 해지환급금 범위 내에서 돈을 빌릴 수 있는 제도다. 즉, 자신이 낸 보험료를 담보로 대출을 받는 방식인 만큼 사실상 이자만 부담하면 돼 고객 입장에서 부담이 적다.

그럼에도 신용대출로 눈을 돌리는 고객이 늘고 있다는 것은 여건이 어려움에도 급하게 돈이 필요한 이들이 많아지고 있음을 읽을 수 있는 대목이다. 이런 흐름이 계속돼 연체가 쌓이게 되면 보험사의 짐도 무거워지게 된다. 특히 최근 높아진 은행 대출 문턱에 2금융권으로 대출이 쏠리는 풍선효과가 나타나고 있다고 판단한 금융당국이 보험사 대출을 본격적으로 죄기 시작하면서 불안은 증폭될 전망이다.

금융당국은 지난 달 30일부터 주택담보대출은 물론 신용대출에 이르기까지 보험사들이 취급하는 모든 종류의 가계대출에 대해 총부채원리금상환비율(DSR) 제도를 적용한다고 밝혔다. DSR은 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 말하는 것으로, 대출에 DSR이 적용되면 그 만큼 대출을 받기가 까다로워진다.

이렇게 되면서 보험사들의 대출 관리에도 비상이 걸릴 것으로 보인다. 그 중에서도 별다른 담보가 없는 신용대출은 가장 경계해야 할 대상일 수밖에 없다.

이에 따라 일각에서는 보험사들의 무리한 신용대출 회수로 인해 고객이 불이익을 보는 일이 생길 수 있다는 염려도 나온다. 재정적으로 곤란에 처해 있는 고객들에게 보유하고 있는 보험을 깨도록 유도해 신용대출부터 갚게 하는 보험사들의 관행이 더욱 기승을 부릴 수 있다는 지적이다.

보험사들은 자사의 신용대출을 받아간 고객들이 개인회생이나 파산을 진행할 때 이들을 상대로 종종 상계권을 요구하고 있다. 자사의 보험 계약을 가지고 있다면 회생·파산 절차가 끝나지 전 이를 해지해 생기는 환급금으로 우선 신용대출을 변제해야 한다는 식이다.

하지만 원칙대로라면 보험 소비자가 반드시 이를 따라야 할 의무가 있는 것은 아니다. 실제로 회생법원은 실무지침을 통해 개인회생을 신청했다는 이유만으로 보험사에게 계약을 해지할 권리가 발생하지 않으며 고객 역시 해약할 의무가 없다고 안내하고 있다.

그럼에도 법률 지식이 부족한 상당수의 개인들이 이에 따라 자신의 보험을 해지해 신용대출을 갚는 경우가 비일비재한 현실이다. 고객의 사정으로 대출을 상환받기 힘들어진 보험사들이 아니면 말고 식의 으름장을 통해 돈을 회수하고 있는 셈이다.

금융권 관계자는 "보험사가 고객에게 신용대출과 별개의 보험 계약에 대한 해약환급금을 신용대출과 상계하라고 요구하는 경우가 있고, 이런 의무가 있는 것으로 오인해 보험 계약을 깨는 사례가 발생하고 있다"며 "신용대출 연체율이 악화된 보험사들의 이 같은 압박으로 소비자들이 괜한 손실을 떠안지 않도록 보호해야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

부광우 기자

(boo0731@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기