공유하기

페이스북

X

카카오톡

주소복사

다이렉트보험 사업비 껑충…보험료 인상 초읽기?

부광우 기자

입력 2018.09.12 06:00 수정 2018.09.12 06:16

입력 2018.09.12 06:00 수정 2018.09.12 06:16

"인터넷으로만 팝니다" 교보라이프플래닛 사업비율 생보사 중 '최고'

'TM 집중' 라이나생명도 업계 평균의 1.5배…통념만 믿었다간 '낭패'

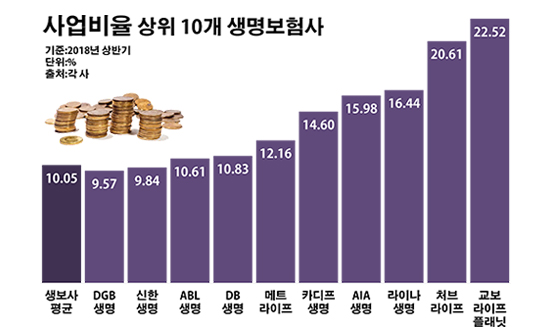

올해 상반기 사업비율 상위 10개 생명보험사 현황.ⓒ데일리안 부광우 기자

올해 상반기 사업비율 상위 10개 생명보험사 현황.ⓒ데일리안 부광우 기자

인터넷 다이렉트 채널이나 텔레마케팅(TM)과 같은 비대면 방식을 통해 주로 상품을 판매하는 보험사들의 사업비 씀씀이가 경쟁사들에 비해 큰 것으로 나타났다. 비대면 채널은 영업비용이 덜 든다는 보험업계의 상식이 맞지 않을 수 있음을 보여주는 대목이다. 결국 이는 미래에 보험료 인상폭을 키울 수 있는 있는 요인인 만큼, 비대면 상품이 저렴할 것이란 통념만 믿고 가입을 결정했다간 자칫 낭패를 볼 수 있다는 우려가 나온다.

12일 생보업계에 따르면 올해 상반기 국내 24개 생보사들의 평균 사업비율은 10.05%로 집계됐다.

이는 생보사들이 가입자부터 보험료 1만원을 받으면 그중 1005원 정도를 고객 유치나 계약 유지에 쓰고 있다는 의미다. 생보사의 사업비율은 수입보험료에서 인건비나 마케팅비, 모집 수수료와 같은 사업비로 빠져나간 지출 비중을 보여주는 수치다. 즉, 이 비율이 높은 곳일수록 벌어들이는 수익에 비해 상대적으로 영업 활동에 많은 돈을 투입하고 있다는 뜻이다.

생보사별로 보면 조사 대상 기간 사업비율이 가장 높았던 곳은 교보라이프플래닛생명으로 22.52%에 달했다. 이에 따르면 교보라이프플래닛생명은 보험료 수익 중 5분의 1 이상을 사업비로 쓰고 있는 셈이다. 생보업계 평균과 비교하면 두 배 이상 높은 수치다.

이처럼 높은 사업비율에 더욱 시선이 쏠리는 이유는 교보라이프플래닛이 온라인으로만 상품을 파는 인터넷 전업 생보사라는 점이다. 실제로 교보라이프플래닛의 올해 1~6월 초회보험료 25억원 전액은 인터넷을 통해 소비자가 직접 상품을 고르고 가입하는 사이버마케팅(CM) 채널에서 발생했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료를 가리킨다.

교보라이프플래닛의 사례를 종합해 보면 대면 영업에 비해 인터넷 영업의 사업비가 저렴하다는 생보업계의 상식과 다소 어긋나는 모습을 보이고 있다는 해석이다. 설계사에 대한 수당과 인건비 등 비용이 들지 않는 CM 채널은 보험사 입장에서 사업비 부담이 적다는 평을 받아 왔다.

보험업계 관계자는 "교보라이프플래닛은 다른 생보사들에 비해 아직 회사가 세워진지 얼마 안 된 축에 속하는 만큼 마케팅 등에 돈을 많이 쓰다 보니 사업비율이 높을 수 있다"면서도 "하지만 제반 비용이 덜 드는 CM 채널만 다루고 있고, 어느덧 출범 5년을 넘기고 있긴 시점을 감안하면 사업비율 안정화에 좀 더 신경을 쓸 필요가 있어 보인다"고 지적했다.

비대면 영업이 꼭 사업비 절감의 수단이 아님을 보여주는 또 다른 케이스는 라이나생명이다. 올해 상반기 라이나생명의 사업비율은 16.44%로 생보업계 평균 대비 1.5배가 넘었다.

라이나생명은 비대면 판매 채널인 TM에 영업의 절반 이상을 의존하는 독특한 구조를 지닌 생보사다. 지난 1~6월 라이나생명이 거둔 초회보험료 174억원 중 TM 판매 계약에서 나온 금액은 117억원으로 67.2%를 차지했다. 같은 기간 생보사들의 전체 초회보험료(2조7511억원)에서 TM 채널 비중이 2.2%(594억원)에 그친 것과 비교하면 남다른 영업 형태다.

생보업계 관계자는 "인건비 측면에서 다수의 설계사 조직을 운영해야 하는 전통적인 영업 방식과 비교하면 아무래도 비대면 판매 채널 유지에 들어가는 비용은 적을 수 있다"며 "그러나 포기한 설계사 조직만큼의 영업을 메꾸기 위해서는 다른 부분의 사업비가 늘어날 수 있고, 이 때문에 전체적으로 봤을 때 비대면 영업의 비용 소모가 반드시 적다고 단언할 수는 없다"고 설명했다.

문제는 보험사의 사업비 지출이 확대될수록 기존 가입자들이 짊어지는 부담이 무거워진다는 점이다. 사업비율이 높아진다는 것은 그 만큼 가입자들을 위한 보장보다 상품 판매와 유지에 쓰는 돈을 늘리고 있다는 얘기여서다. 이런 추세가 계속될 경우 보험료 인상 압박으로 이어져 결국 고객들이 불이익을 보게 될 수 있다는 지적이 나온다.

보험업계 관계자는 "사업비율이 높으면 향후 갱신 시점에 보험료가 상대적으로 많이 오를 수 있다"며 "장기 금융 상품인 보험의 특성을 생각하면 가입 시점의 보험료가 싸다는 이유만으로 상품을 선택해서는 안 된다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

부광우 기자

(boo0731@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기