공유하기

페이스북

X

카카오톡

주소복사

쥐꼬리 사망보험금 올해 더 줄었다

부광우 기자

입력 2018.07.19 06:00 수정 2018.07.19 06:00

입력 2018.07.19 06:00 수정 2018.07.19 06:00

올해 1~4월 전년비 11.2%↓…가계 넉달치 생활비 수준 그쳐

생존 시 보장 수요 늘고 있다지만…가계 안전망 부실 그늘

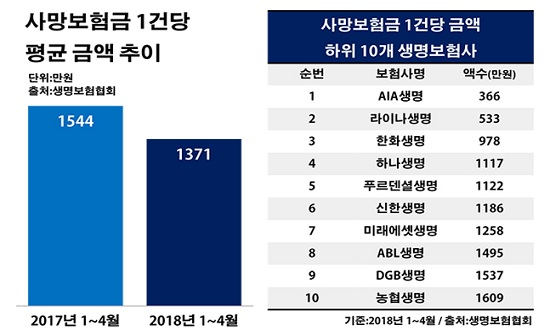

국내 24개 생명보험사들이 올해 1~4월 지급한 사망보험금 1건당 평균 금액은 1371만원으로 전년 동기(1544만원) 대비 11.2%(173만원) 감소한 것으로 집계됐다.ⓒ데일리안 부광우 기자

국내 24개 생명보험사들이 올해 1~4월 지급한 사망보험금 1건당 평균 금액은 1371만원으로 전년 동기(1544만원) 대비 11.2%(173만원) 감소한 것으로 집계됐다.ⓒ데일리안 부광우 기자

국내 생명보험사들이 고객들에게 지급하는 사망보험금이 점점 줄고 있다. 올해 들어 생보사들이 내준 사망보험금은 1건당 평균 1300만원 대로 우리나라 보통 가구의 넉 달 치 생활비를 겨우 메울 수 있는 금액에 불과했다. 사망 외에 다른 보장 종류가 많아진 영향이라고는 하지만, 생명보험의 가장 기본이 되는 보험금이 제 구실을 하지 못할 만큼 쪼그라든 현실에 비판이 제기된다.

19일 생보협회에 따르면 올해 1~4월 국내 24개 생명보험사들은 총 6만5873건에 대해 9034억원의 사망보험금을 지급한 것으로 집계됐다. 건수는 전년 동기(6만2715건)보다 5.0%(3158건) 늘었지만, 오히려 액수는 같은 기간(9685억원) 대비 6.7%(651억원) 감소했다.

이에 따라 해당 기간 사망보험금 1건당 평균 금액은 1544만원에서 1371만원으로 11.2%(173만원) 줄었다. 이런 추세가 계속될 경우 올해 생보사들의 1건당 사망보험금 연간 평균은 끝내 1400만원 미만에 머물 가능성도 점쳐진다.

올해 이전부터 생보사들의 사망보험금 씀씀이는 줄어드는 추세를 보여 왔다. 지난해에도 생보사들의 사망보험금 1건당 평균 금액은 1439만원으로 전년(1499만원) 대비 4.0%(60만원) 감소했었다.

통계청에 따르면 지난해 국내 전체 가계의 월 평균 지출은 332만원 정도였다. 이를 기준으로 보면 올해 생보사 고객들이 손에 쥔 사망보험금은 일반적인 가정의 4개월 치 지출도 안 되는 액수다. 가장이 불의의 사고로 세상을 떠나 사망보험금을 받더라도 이는 남은 가족들이 반년도 채 버티기 힘든 보장 수준이라는 얘기다.

생보사별로 보면 올해 1~4월 1건당 평균 사망보험금이 가장 적었던 곳은 AIA생명으로 366만원에 그쳤다. 이어 라이나생명과 한화생명이 각각 533만원, 978만원으로 1000만원을 밑돌았다. 이밖에 하나생명(1117만원)·푸르덴셜생명(1122만원)·신한생명(1186만원)·미래에셋생명(1258만원)·ABL생명(1495만원)·DGB생명(1537만원)·NH농협생명(1609만원) 등이 조사 대상 기간 지급 건당 평균 사망보험금 하위 10개사에 꼽혔다.

반면 사망보험금 보장 수준이 가장 높았던 생보사는 BNP파리바카디프생명이었다. 같은 기간 BNP파리바카디프생명의 1건당 평균 사망보험금은 9298만원을 기록했다. 이어 ING생명과 KB생명이 각각 5909만원, 5346만원으로 5000만원을 넘겼다. 이밖에 처브라이프생명(3877만원)·메트라이프생명(3663만원)·DB생명(2836만원)·KDB생명(2230만원)·삼성생명(2008만원) 등 생보사의 평균 사망보험금이 2000만원 이상을 나타냈다.

이처럼 사망보험금이 줄고 있는 이유는 생보사들의 판매하고 있는 상품의 성격이 점차 변화한데 따른 영향이 크다. 고객들의 수요에 맞춰 생보사들은 사망 대신 상해나 질병 등 생존 시기에 대한 보장을 확대한 상품들을 경쟁적으로 내놓고 있다. 사망보험금을 미리 당겨 생활비 명목으로 지급하는 상품이 근래 인기를 끌고 있는 것은 이런 흐름을 반영하고 있는 대표적 사례다.

생보업계 관계자는 "사망 이후에 대한 보장보다 살아 있을 때 받을 수 있는 보상에 대한 소비자들의 요구가 점점 커지고 있다"며 "상품에 이를 반영하다 보면 사망보험금은 상대적으로 축소될 수밖에 없다"고 설명했다.

하지만 이 같은 생보사들의 모습에 비판도 만만치 않다. 아무리 수요에 변화가 생겼다 하더라도 사망보험금의 공적 기능을 고려했을 때 바람직하게 바라보기는 힘든 현상이란 목소리가 나온다. 특히 생보사들이 자신들에게 좀 더 이익이 되는 저축성 보험이나 변액보험 등 투자를 강조한 상품 판매에만 집중하면서 보험 본연의 역할인 보장 강화는 상대적으로 등한시한 결과라는 지적이다.

금융권 관계자는 "유가족의 향후 생계를 보장하는 대표적인 안전망인 사망보험금이 줄고 있다는 것은 국내 가계의 안전장치가 그 만큼 취약해지고 있다는 의미"라며 "보험의 기본은 결국 위험에 대한 보장인 만큼 투자를 강조한 상품 대신 위기 상황에서 가계에 실질적인 도움이 될 수 있는 보험 상품 개발 노력이 필요해 보인다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

부광우 기자

(boo0731@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기