공유하기

페이스북

X

카카오톡

주소복사

신한투자 "삼성증권 배당사고 제재후 불확실성 해소…목표가↑"

김지수 기자

입력 2018.06.22 14:13 수정 2018.06.22 14:19

입력 2018.06.22 14:13 수정 2018.06.22 14:19

삼성증권 배당사고 관련 제재 수위가 결정된 만큼 불확실성이 해소될 것이라는 분석이 22일 나왔다. ⓒ신한금융투자 추정

삼성증권 배당사고 관련 제재 수위가 결정된 만큼 불확실성이 해소될 것이라는 분석이 22일 나왔다. ⓒ신한금융투자 추정

삼성증권 배당사고 제재 결정 이후 불확실성이 해소될 것이라는 분석이 나왔다.

22일 신한금융투자는 삼성증권 투자의견을 ‘매수’로 상향하고, 목표가는 4만2000원으로 10.5% 상향조정 한다고 밝혔다.

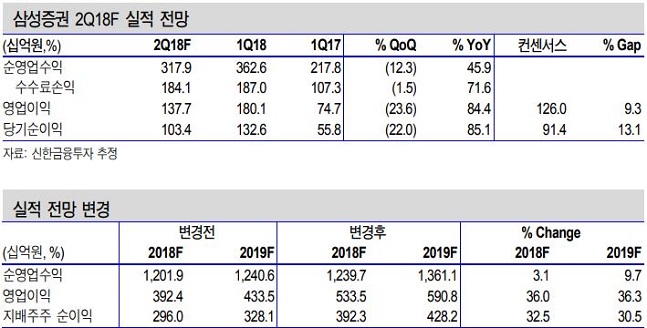

임희연 신한금융투자 애널리스트는 "삼성증권 2분기 영업이익은 1377억원으로 전분기대비 23.6%가 하락했고, 같은기간 순이익도 22%가 하락한 1034억원을 기록할 것으로 전망된다"며 "지난 5월까지 누적된 영업이익은 966억원으로 배당 사고 관련손실 99억원을 기반영한 수치"라고 말했다.

그는 또 "올해 영업이익 전망은 5335억원으로 전년대비 70.8% 상승하고, 지배주주순이익도 3923억원으로 44.5%가 증가할 것"이라며 "일평균 거래대금 상승은 전년대비 40.4%가 증가하고 주가연계증권(ELS) 발행금액 증가에 따른 트레이딩 손익 증가 영향을 볼 것"이라고 덧붙였다.

연간 실적 개선 기대감과 제재 수위가 결정된 만큼 상당 부분 불확실성이 해소된 점을 감안해 올해 순이익 추정치를 전년대비 32.5% 올려잡았다.

2018년 예상 자기자본이익률(ROE)은 8.9%, 주가순자산비율(PBR)은 0.8배 수준이라고 밝혔다.

©(주) 데일리안 무단전재 및 재배포 금지

김지수 기자

(jskimm@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기