공유하기

페이스북

X

카카오톡

주소복사

불어나는 손보사 사업비…보험료 인상 우려

부광우 기자

입력 2018.06.11 06:00 수정 2018.06.11 06:57

입력 2018.06.11 06:00 수정 2018.06.11 06:57

올해 1~2월 평균 21.6%…전년比 2.8%P 상승

몇 년째 인상 흐름 계속…기존 고객들 부담↑

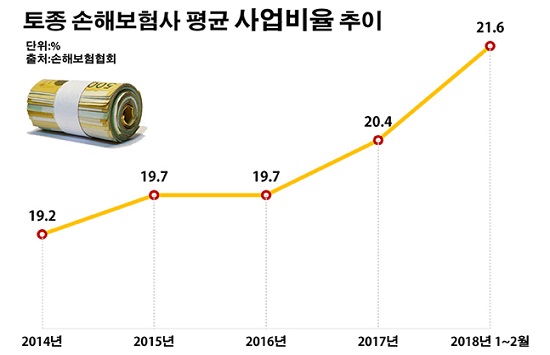

외국계를 제외한 국내 10개 토종 손해보험사들의 올해 1~2월 사업비율은 평균 21.6%로 집계됐다. 2014년 19.2%였던 토종 손보사들의 평균 사업비율은 2015년과 2016년 연속으로 19.7%를 나타냈다. 그러다 지난해 20.4%로 마침내 20%를 넘어섰다.ⓒ데일리안 부광우 기자

외국계를 제외한 국내 10개 토종 손해보험사들의 올해 1~2월 사업비율은 평균 21.6%로 집계됐다. 2014년 19.2%였던 토종 손보사들의 평균 사업비율은 2015년과 2016년 연속으로 19.7%를 나타냈다. 그러다 지난해 20.4%로 마침내 20%를 넘어섰다.ⓒ데일리안 부광우 기자

국내 손해보험사들이 벌어들인 수익에서 인건비와 마케팅비, 모집 수수료와 같은 사업비에 쓰는 지출 비중이 점점 커지고 있는 것으로 나타났다. 이처럼 사업비율이 높아진다는 것은 가입자들을 위한 보장보다 상품 판매와 유지에 쓰는 돈을 상대적으로 늘리고 있다는 의미다.

기존 가입자들 입장에서는 그 만큼 짊어지는 부담이 무거워지고 있는 셈으로, 이런 추세가 계속될 경우 보험료 인상으로 이어져 결국 고객들만 불이익을 보게 될 수 있다는 우려가 나온다.

11일 손해보험협회에 따르면 외국계를 제외한 국내 10개 토종 손보사들의 올해 1~2월 사업비율은 평균 21.6%로 전년 동기(18.8%) 대비 2.8%포인트 상승했다.

이는 손보사들이 벌어들인 보험료가 1만원이라면 이 중 2160원 정도를 사업비로 지출하고 있다는 의미다. 손보업계에서 사업비율은 사업비를 보유보험료로 나눠 계산한다.

회사별로 봐도 거의 모든 손보사의 사업비율이 오름세를 나타냈다. 같은 기간 MG손해보험의 사업비율이 16.5%에서 24.2%로 7.7%포인트 오르며 상승세가 가장 가팔랐다. 이어 롯데손해보험이 15.7%에서 20.7%로, 흥국화재가 20.1%에서 23.6%로 각각 5.0%포인트와 3.5%포인트씩 오르며 사업비율 상승폭이 컸다.

이밖에 조사 대상 손보사들의 사업비율 상승폭은 ▲메리츠화재 3.4%포인트 ▲DB손해보험 2.4%포인트 ▲NH농협손해보험 1.7%포인트 ▲한화손해보험·KB손해보험 1.4%포인트 ▲현대해상 1.3%포인트 등을 기록했다. 삼성화재의 사업비율만 20.5%에서 20.1%로 0.5%포인트 떨어졌다.

손보사들의 사업비율 상승은 몇 년째 계속되는 현상으로 올해 역시 같은 흐름이 이어질 것으로 전망된다. 2014년 19.2%였던 토종 손보사들의 평균 사업비율은 2015년과 2016년 연속으로 19.7%를 나타냈다. 그러다 지난해 20.4%로 마침내 20%를 넘어섰다.

이처럼 사업비에 대한 씀씀이가 커지고 있는 이유는 최근 손보업계가 저축성 상품에 비해 상대적으로 가입자 유치와 유지에 많은 비용이 들어가는 보장성 상품 확대에 주력하고 있기 때문으로 해석된다. 손보사들이 보장성 상품 영업에 그 어느 때보다 목을 매고 있는 배경에는 2021년 시행되는 새 국제회계기준(IFRS17)이 자리하고 있다.

IFRS17이 적용되면 보험사 부채 평가는 원가에서 시가 기준으로 바뀐다. 이에 따라 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많아지게 되고 IFRS17은 이 차이를 모두 부채로 계산하는 만큼 보험사 입장에서 저축성 상품은 앞으로 부담이 될 수밖에 없다.

반면 보장성 상품은 이에 따른 부담이 적다. 더욱이 보장성 보험은 현재 회계 기준에서 판매 첫해 보험사에 손해를 발생시키지만 IFRS17가 도입되면 오히려 처음부터 이익이 나게 되는 장점도 있다.

문제는 이 같은 보장성 보험 판매에 열을 올리는 과정에서 커져 가는 보험사의 사업비 비중은 기존 고객들에게 불리한 요소가 될 가능성이 높다는 점이다. 사업비율이 높아진다는 것은 그 만큼 회사보다 가입자가 많은 몫을 부담한다는 뜻이고, 이는 곧 보험료와 연결될 수 있어서다.

보험업계 관계자는 "높은 사업비율은 향후 보험료 갱신 시 인상 요인으로 작용할 수 있다"며 "보험사 입장에서 새로운 고객 유치도 중요하지만 이에 앞서 기존 가입자들부터 만족시킬 수 있어야 신뢰를 바탕으로 한 장기적 성장이 가능할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

부광우 기자

(boo0731@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기