공유하기

페이스북

X

카카오톡

주소복사

모처럼 활기띠는 조선株 바닥 신호(?)

한성안 기자

입력 2017.09.20 17:29 수정 2017.09.20 17:29

입력 2017.09.20 17:29 수정 2017.09.20 17:29

초대형 광석운반석 발주·대형 컨테이너선 수주

업황 개선으로 보긴 일러…"2018년 상승 기대"

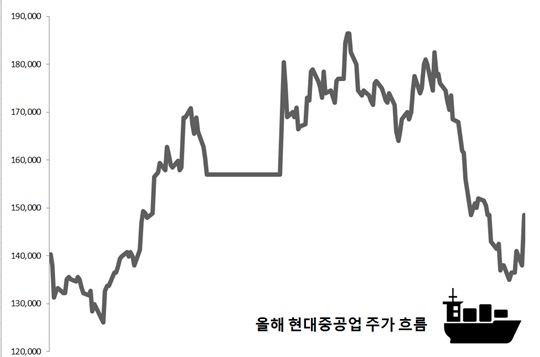

올해 현대중공업 주가 흐름ⓒ데일리안

올해 현대중공업 주가 흐름ⓒ데일리안

중국·일본과의 경쟁에 밀려 꺾였던 조선주가 수주 소식에 모처럼 활기를 되찾았다. 외국인과 기관투자가들이 조선주를 사들이면서 회복 가능성에 관심이 쏠리고 있다. 전문가들은 추가 수주가 조선주에 호재이기는 하지만 투자시점으로 보기엔 이르다는 입장이다.

20일 한국거래소에 따르면 현대중공업은 전일대비 2000원(1.35%)내린 14만6500원에 장을 마쳤다. 삼성중공업(-0.91%)과 현대미포조선(-2.25%)도 동시에 약세를 보였다.

지난 19일 현대중공업(7.61%), 삼성중공업(3.29%), 현대미포조선(7.37%)은 일제히 급등한데 따른 영향으로 풀이된다. 특히 전날 삼성중공업에 대해 외국인과 기관은 각각 30만주, 82만주를 순매수했다. 기관은 삼성중공업을 5일 연속 300만주에 달하는 물량을 사들였다.

조선주 상승에는 수주 소식에 따른 실적 개선 기대감이 반영 됐다. 최근 브라질 최대 철광성 채광기업인 발레(Vale) 그룹이 초대형 광석운반선 30척 발주를 고려 중이며 이중 약 20척을 국내 조선사가 수주할 가능성이 크다는 소식이 전해졌다. 업계에 따르면 1척당 7500만 달러로 가정할 경우 한국 조선소들의 수주 규모는 약 15억 달러에 이른다.

여기에 초대형 해운사가 국내 조선사에 대형 컨테이너선을 발주하며 협상이 막바지에 이르렀다는 소식에 수주 모멘텀 재개에 대한 기대감을 키웠다. 글로벌 해운사 MSC는 초대형 컨테이너선 11척을 삼성중공업과 대우조선해양에 각각 6척, 5척씩 발주한 것으로 알려졌다.

관건은 주가 반등 여부다. 전문가들은 수주 관련 이슈는 긍정적으로 판단했지만 매수 시점으로 보기엔 이르다는 평가가 우세하다.

한영수 삼성증권 연구원은 “최근 수주관련 뉴스는 긍정적으로 해석할 수 있지만 여전히 내년 매출 추정치를 상향할 정도의 규모는 아니라는 점은 고민”이라며 “브라질 철광석 기업 발레(Vale)사의 초대형 광석운반석(VLOC)수주의 경우 아직 국내 조선사들의 업체별 수주 규모가 확정되지 않은 상태에 하반기 매출감소에 따른 수익성 둔화, 그리고 이에 따른 시장의 이익추정치 하향 리스크를 감안하면 여전히 조선업종 전반에 대해서는 조심스러운 입장"이라고 분석했다.

유재훈 NH투자증권 연구원도 “단기적으로 신규수주가 나타날 수있으나 본격적인 업황 회복은 아니라고 판단된다”며 “Vale사의 초대형광석운반선과 MSC사 컨테이너선 등이 연내 발주될 것으로 기대하면 단기 수주 모멘텀으로 주가 반등이 나타날 수 있으나, 선가상승이 어렵고 실적둔화가 2018년 상반기까지 이어질 것”이라고 지적했다.

이어 유 연구원은 “낮아진 국제유가, 충분한 선박공급 상황 등을 감안할 때 조선·해양플랜트 산업의 수요개선을 기대하기에는 이른 시점으로 판단된다“고 덧붙였다.

일각에서는 내년을 기점으로 조선사간의 경쟁이 완화됨에 따라 수주 회복을 통한 주가 상승을 기대할 수 있을 것으로 분석했다. 황어연 신한금융투자 연구원은 “아직 상승을 기대하기는 이르지만 2018년 조선사간 경쟁 완화에 따른 신조선가(새로 만드는 선박 가격) 상승이 예상, 운임과 신조선가 상승에 따른 발주 회복으로 수주잔고가 10% 이상 상승하면서 우상향하는 주가흐름이 나타날 것”으로 내다봤다.

©(주) 데일리안 무단전재 및 재배포 금지

한성안 기자

(hsa0811@dailian.co.kr)

기사 모아 보기 >

0

0

0

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기